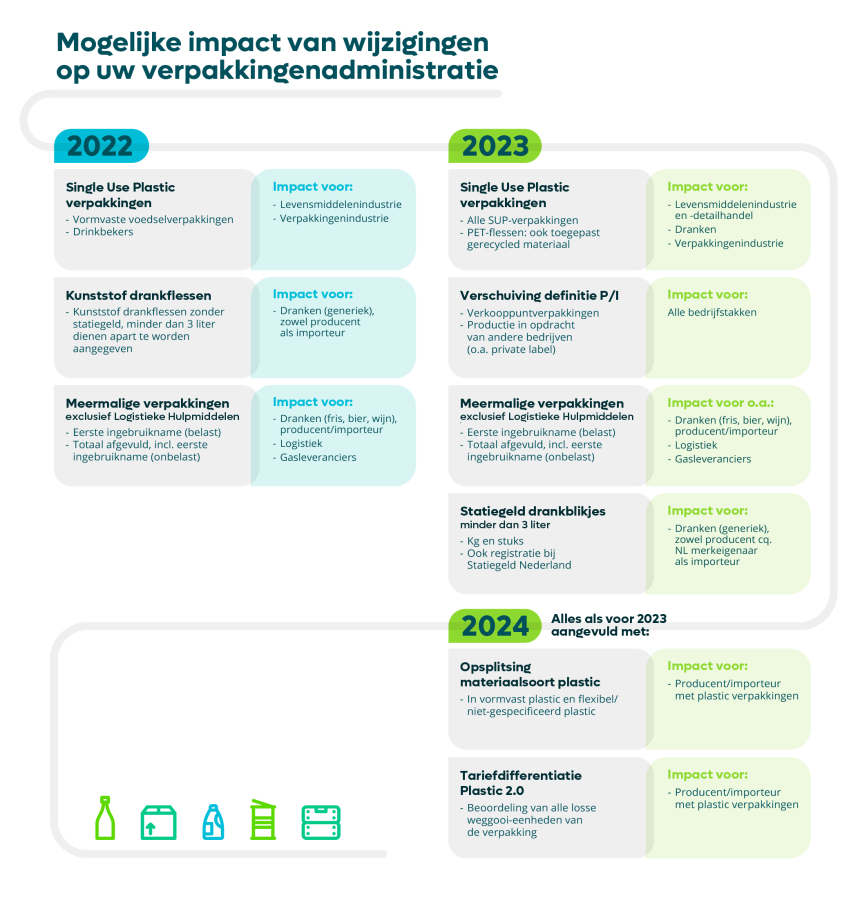

De verpakkingenadministratie in 2024

Per 2023 zijn wijzigingen doorgevoerd ten aanzien van enkele soorten verpakkingen, en ten aanzien van wie verantwoordelijk is voor het doen van de aangifte bij Verpact. Daarnaast geldt vanaf 1 januari 2024 Tariefdifferentiatie Plastic 2.0, waardoor de manier waarop u tariefkorting kunt krijgen op uw plastic verpakkingen wijzigt. De wijzigingen hebben invloed op de gegevens die u aan Verpact dient te verstrekken voor uw opgaaf en aangifte 2024 en in sommige gevallen al voor uw aangifte over 2023. Dit betekent ook dat uw verpakkingenadministratie mogelijk aangepast dient te worden omdat wij meer informatie nodig hebben om aan alle wettelijke rapportageverplichtingen te doen. Zo komen er meer verpakkingensoorten en vragen wij in sommige gevallen niet alleen het gewicht uit, maar ook het aantal verpakkingen dat u op de markt heeft gebracht en het gerecycled materiaal dat u heeft toegepast (het laatste alleen voor PET-flessen). Ook hebben we meer informatie nodig over het hergebruik van verpakkingen.

Onderstaand zetten wij de zaken voor u op een rij.

Nieuwe structuur van aangiften

Alle wijzigingen en de op handen zijnde nieuwe EU-wetgeving maken de verpakkingenadministratie complexer. Daarom hebben we de structuur van het formulier voor opgaaf en aangifte gewijzigd.

Vroeger had het formulier een koptekst per materiaalsoort en hieronder kwamen alle verpakkingssoorten terug die gerapporteerd konden worden. Hierdoor werd het formulier erg lang.

Vanaf nu is voor iedere verpakkingssoort één regel aangemaakt. U kunt hierbij in verschillende kolommen zowel het aantal op de markt gebrachte verpakkingen (SUP en statiegeld) en het gewicht per materiaal aangeven. Voor statiegeldflessen en plastic flessen zonder statiegeld kunt u in geval van PET zowel het gebruikte gerecyclede materiaal als het virgin plastic aangeven.

Om ervoor te zorgen dat de aangifte voor u logisch is, bestaat deze uit een structuur van 3 tot 5 velden:

- Een vragenscherm: hierin vragen we o.a. gericht uit welke verpakkingen u gaat aangeven, om u in de vervolgschermen een zo slank mogelijk formulier te kunnen aanbieden.

- Het formulier belaste verpakkingen: alle verpakkingen die u als producent/importeur op de markt brengt.

- Het formulier indirecte export: alle verpakkingen waarover een andere producent/importeur al aantoonbaar bij ons aangifte heeft gedaan over hetzelfde tijdvak, en die u heeft geëxporteerd.

- Het formulier tariefdifferentiatie: hierin kunt u aangeven voor welke verpakkingen u tariefdifferentiatie claimt, en op basis waarvan.

- Een samenvatting, waarin alle aangegeven aantallen en gewichten opgesomd zijn, de drempelcorrectie wordt verwerkt en de te betalen of ontvangen afvalbeheerbijdrage wordt berekend. Als dit conform uw verwachting is, kunt u de aangifte indienen.

Om enkele veelgemaakte fouten te voorkomen is een aantal zaken aangepast:

- Combinaties van verpakkingssoorten en materiaalsoorten die niet kunnen voorkomen, kunnen nu niet meer worden aangegeven. Hier is geen invulveld meer voor. Een voorbeeld is “andere materiaalsoorten” bij de verpakkingssoort drankenkartons.

- Bij een aantal verpakkingssoorten is het invullen van sommige materiaalsoorten verplicht, omdat deze altijd voorkomen. Voorbeelden zijn:

- bij drankenkartons: papier en karton, plus plastic.

- bij verpakkingen die vallen onder de SUP-wetgeving: plastic (vormvast, flexibel of allebei)

- Bij herbruikbare verpakkingen dient u verplicht zowel het 1e gebruik als de totale afzet aan te geven (dit is inclusief het eerste gebruik, maar daarover rekent u niet nogmaals af). Wij berekenen het uiteindelijke hergebruik.

Welke eigenschappen van uw verpakking registreert u?

Per verpakking registreert u welke materialen hierin verbruikt zijn, en wat het gewicht van ieder van deze materialen is. Dit doet u ook wanneer de materialen onlosmakelijk met elkaar verbonden zijn (zoals bijvoorbeeld bij een drankenkarton). Vermenigvuldigd met het aantal op de markt gebrachte verpakkingen in een kalenderjaar levert dit de basis op voor uw aangifte. De hiervoor genoemde informatie verkrijgt u van uw verpakkingsontwerper of -leverancier, uw buitenlandse leverancier (in geval van import) van de bill of materials (BOM, in geval van inkoop van verpakkingen die u voor het transport toevoegt) of van uw afvalverwerker (bij de verpakkingen waarvan u zich bij import ontdoet).

Het gewicht van de verpakking, vermenigvuldigd met de door ons vastgestelde tarieven per kg, levert de basis op voor de hoogte van de afvalbeheersbijdrage die wij in rekening brengen.

Voor de facturatie hanteren wij een drempel van 50.000 kg per kalenderjaar. Wij factureren pas wanneer u meer dan 50.000 kg verpakkingen op de markt brengt, cq. de grondslag voor de factuur wordt met 50.000 kg verlaagd. Deze verlaging wordt pro rato van het gewicht van de aangegeven verpakkingen en materialen verrekend.

Er gelden enkele uitzonderingen op deze basisregels:

- Sommige verpakkingen kennen een verpakkingstarief en geen materiaaltarief, zoals drankenkartons, herbruikbare verpakkingen en in het bijzonder herbruikbare plastic drinkbekers. Dat wil zeggen dat het tarief dat in rekening wordt gebracht voor alle materialen gelijk is en afwijkt van het reguliere materiaaltarief. U geeft deze materialen echter wel afzonderlijk aan.

- Bij verpakkingen die vallen onder de SUP-wetgeving dient u naast het gewicht ook het aantal op de markt gebrachte verpakkingen aan te geven, omdat de wetgeving dit vereist. De verpakkingen die onder de SUP-wetgeving vallen, zijn uitgezonderd van de drempelcorrectie die wij toepassen zoals hierboven beschreven.

- Plastic drankflessen en drankblikjes tot 3 liter met statiegeld dienen zowel bij ons als in het systeem van Statiegeld Nederland aangegeven te worden. U geeft ook hier zowel het gewicht als het aantal aan. Het tarief dat u bij ons betaalt is lager en dekt onze systeemkosten.

- Op verpakkingen die voor het merendeel uit plastic bestaan, hebben wij tariefdifferentiatie plastic 2.0 in het leven geroepen en kunt u vanaf 2024 voor het gebruikte plastic tariefkorting ontvangen als de verpakking aantoonbaar bijdraagt aan meer recycling. Alleen verpakkingen waarvoor u normaliter het reguliere materiaaltarief voor plastic betaalt, komen hiervoor in aanmerking. De korting kunt u in een specifiek formulier binnen de aangifte terugvragen. Er zijn 5 kortingsstappen van 10 cent per kg, gebaseerd op de kleur, gebruik van mono-materiaal, effect van het label op recyclebaarheid, het voldoen aan de KIDV- recyclecheck en toepassing van gerecycled post-consumer-materiaal.

- In het verleden is door partijen afgesproken dat logistieke hulpmiddelen niet worden belast. Vooralsnog gaan wij hierin mee. Omdat dit verpakkingen zijn, moeten we deze wel opnemen in onze verslaglegging en dus inventariseren. Wij vragen u daarom de eenmalige logistieke hulpmiddelen wel aan te geven, maar u betaalt hiervoor dus geen tarief. De herbruikbare logistieke hulpmiddelen inventariseren wij i.s.m. poolbeheerders.

- Andere herbruikbare verpakkingen geeft u bij ons aan, maar tegen een laag tarief, wanneer u de verpakking voor het eerst op de markt brengt. Daarnaast meldt u de totale afzet aan herbruikbare verpakkingen, zodat wij het hergebruik kunnen berekenen.

Als u verpakte producten van een Nederlandse leverancier koopt en deze vervolgens exporteert, is er sprake van indirecte export. Wanneer u kunt aantonen dat uw Nederlandse leverancier de afvalbeheerbijdrage over de verpakking aan ons heeft betaald, kunt u deze bijdrage van ons terug ontvangen. Dit doet u in een apart formulier “indirecte export”. LET OP: voor plastic geldt er een teruggave-tarief dat lager is dan het normale tarief voor plastic. Dit komt doordat een aantal verpakkingen voor tariefdifferentiatie in aanmerking komt.

Nieuwe verpakkingssoorten en materiaalsoorten

Als gevolg van de verschillende extra wetgeving is een groot aantal nieuwe verpakkingssoorten toegevoegd. Ook zijn enkele verpakkingssoorten hernoemd, omdat zij niet meer volledig waren of dat de tenaamstelling mogelijk verwarrend zou kunnen werken.

Hier treft u een overzicht van alle combinaties van materiaal en verpakkingscategorieën die wij bij de aangifte van 2023 voeren, alsmede de combinaties die in 2024 zullen gelden. Bij iedere verpakkingscategorie hebben we een beschrijving toegevoegd, deze kunt u hier vinden.

Per 2024 vervalt de materiaalsoort plastic (was voorheen kunststof) en wordt deze opgesplitst naar vormvast plastic (met tarief € 1,22 per kg) en flexibel of niet-gespecificeerd plastic (met tarief € 1,32 per kg). Indien u niet weet of uw plastic vormvast of flexibel is, dan geeft u dit aan als flexibel of niet-gespecificeerd plastic. Meer uitleg om te bepalen of plastic vormvast of flexibel is, vindt u op slide 10 t/m 12 van deze presentatie.

SUP- wetgeving

- Voor alle verpakkingen die onder de SUP-wetgeving vallen dient u zowel het gewicht (kg) als het aantal op de markt gebrachte verpakkingen (stuks) te melden.

- De categorie drankverpakkingen bestaat uit meerdere verpakkingssoorten die we moeten onderscheiden om een juiste toerekening van de afvalbeheerbijdrage te kunnen maken. Dit zijn: alle vormen van statiegeldflessen, plastic drankflessen zonder statiegeld, drankenkartons voor dranken (SUP) en overige drankverpakkingen.

- De categorie voedselverpakkingen met een vormvast element bestaat uit meerdere verpakkingssoorten die we moeten onderscheiden om een juiste toerekening van de afvalbeheerbijdrage te kunnen maken. Dit zijn: voedselverpakkingen met een vormvast element en drankenkartons voor voedingsmiddelen (SUP).

- Voor enkele soorten verpakkingen gelden specifieke regels, waardoor zij administratief moeten worden afgezonderd. Zo moet voor PET-flessen het gebruikte gewicht van gerecyclede grondstoffen worden gerapporteerd.

- Sommige verpakkingen worden voor meerdere typen producten gebruikt (voorbeeld: drankenkartons voor zowel dranken als voedingsmiddelen, waarvan een deel onder de SUP-wetgeving valt en een deel niet). Afhankelijk van de toepassing gelden er andere wettelijke verplichtingen en moet dus nader worden gespecificeerd waarmee de verpakking is gevuld.

- De definitie van producent/importeur wijzigt. Dit betekent dat u in bepaalde gevallen geen aangifte meer hoeft te doen van een verpakking, of in andere gevallen dit juist wel moet gaan doen. Leer meer in deze video.

Samenvattend; de grootste wijziging voor uw administratie is dat u zowel stuks als gewicht dient aan te geven en dat u ook het type SUP verpakking in kaart dient te brengen. Zo voldoet u aan de wettelijke verplichtingen omtrent SUP én betaalt u het tarief wat hoort bij uw type verpakking.

Wilt u meer weten over het aangeven van verpakkingen die onder de SUP-richtlijn vallen over 2023, bekijk dan deze video.

Om de gevraagde duidelijkheid te kunnen geven heeft IenW op basis van een extern adviesrapport een afwegingskader ontwikkeld met beslisbomen, definities en voorbeelden. Verdere toelichting op dit afwegingskader volgt uit een brief van de staatssecretaris van IenW aan de tweede kamer en enkele carrousels.

Voorbeelden SUP

Drankenkartons

U brengt in 2023 de volgende drankenkartons op de markt:

- 500.000 stuks drankenkartons voor dagverse dranken, a 35 gram met 75% papier en 25% kunststof;400.000 stuks drankenkartons voor houdbare dranken, a 37 gram met

- 70% papier, 25% kunststof en 5% aluminium;700.000 stuks drankenkartons voor yoghurt en vla, allen van 500 ml of meer (dus niet vallend onder de SUP), a 35 gram met

- 75% papier en 25% kunststof.

Aan te geven als “drankenkartons voor dranken, SUP

- Aantal: 500.000 stuks + 400.000 stuks = 900.000 stuks, te melden onder het materiaal kunststof

- Gewicht:

- Papier en karton: 500.000 x 0,035 kg x 75% + 400.000 x 0,037 kg x 70% = 13.125 kg + 10.360 kg = 23.485 kg.

- Kunststof: 500.000 x 0,035 kg x 25% + 400.000 x 0,037 kg x 25% = 4.375 kg + 3.700 kg = 8.075 kg.

- Aluminium: Kunststof: 500.000 x 0,035 kg x 0% + 400.000 x 0,037 kg x 5% = 0 kg + 740 kg = 740 kg.

Aan te geven als “overige drankenkartons”

- Aantal: niet nodig, het zijn geen SUP-verpakkingen

- Gewicht:

- Papier en karton: 700.000 x 0,035 kg x 75% = 18.375 kg

- Kunststof: 700.000 x 0,035 kg x 25% = 6.125 kg

- Gewicht:

Meer weten over het aangeven van drankenkartons over 2023? Bekijk dan de video.

Uw aangifte over 2023

Over 2023 moet er een aangifte worden verstrekt (voor 31 maart 2024). Hierbij geeft u voor alle verpakkingen het gewicht van de op de markt gebrachte verpakkingen op. Voor statiegeldverpakkingen en verpakkingen die onder de SUP-wetgeving vallen, geeft u aanvullend het aantal op de markt gebrachte verpakkingen op.

Voor tariefdifferentiatie geldt dat het tot nu toe gevoerde systeem nog van toepassing is. Indien u toestemming heeft om tariefdifferentiatie toe te passen, geeft u dit aan bij de verpakkingssoorten verpakkingen, overige (lager tarief), voedselverpakkingen met een vormvast element (lager tarief), drinkbekers, lager tarief, of plastic drankflessen zonder statiegeld, lager tarief (geldt voor PET en niet-PET).

Voor het doen van aangifte gold altijd een drempel van 50.000 kg op de markt gebrachte verpakkingen per jaar en deze drempel blijft grotendeels gehandhaafd. Alleen de SUP-verpakkingen en statiegeldverpakkingen tellen niet mee voor de voornoemde drempel. U dient alle op de markt gebrachte verpakkingen in uw opgaaf/aangifte op te nemen.

Verder gelden de volgende bijzonderheden:

- Voor drankflessen van PET meldt u zowel het gebruikte gerecyclede materiaal, afkomstig van zogenaamd “post-consumer”-verpakkingen als het gebruikte virgin-materiaal. Het totale gewicht van de flessen wordt automatisch opgeteld.

- Voedselverpakkingen: slechts een deel van de voedselverpakkingen valt onder SUP. Daarin is een onderscheid te maken in verpakkingen met een vormvast element (al dan niet met een lager tarief) of zakjes en wikkels. De verpakkingen van deze categorie die niet onder de SUP-wetgeving vallen, worden aangegeven in de categorie “verpakkingen, overige”

- Voedselverpakkingen die vallen onder de SUP-wetgeving: ook eventuele andere materialen die in de verpakkingen zijn gebruikt en die onlosmakelijk met het kunststofdeel zijn verbonden, moeten worden gerapporteerd.

- Statiegeld blik dient apart te worden geregistreerd, de gebruikte materialen dienen separaat te worden aangegeven. Het aantal dient u echter maar één keer te verstrekken om dubbeltellingen te voorkomen.

- LET OP: drankblikjes bestaan altijd uit aluminium (deksel en lipje). Indien u zgn. “stalen blikjes” voert, dient u het gewicht van “overige metalen” en “aluminium” apart op te geven. Het aantal op de markt gebrachte verpakkingen geeft u op onder het materiaal aluminium.

- LET OP: u dient zich voor de operationele afhandeling t.a.v. het statiegeldsysteem eveneens te registreren bij Statiegeld Nederland.

- Herbruikbare (voorheen meermalige) verpakkingen (exclusief logistieke hulpmiddelen). In 2021 is dit voor drankflessen van glas uitgevraagd, dit wordt uitgebreid naar alle andere verpakkingen. Daarbij dient geregistreerd te worden:

- Het gewicht van de eerste keer dat de herbruikbare verpakking in rotatie wordt gebracht.

- Het totale gewicht van ter beschikking gestelde herbruikbare verpakkingen als ware de betreffende verpakkingen eenmalig (totale afzet). Dit is onbelast.

- Op basis van deze gegevens berekenen wij het hergebruik.

- Bij herbruikbare verpakkingen gebruikte eenmalige componenten (die na ieder gebruik verpakkingsafval worden, bijv. doppen, etiketten), dienen als reguliere verpakkingen te worden aangegeven onder de relevante materiaalsoort.

U dient alle materialen die in de verpakkingen gebruikt zijn afzonderlijk te melden. Bijvoorbeeld: een drinkbeker van “papier” bestaat uit zowel papier en karton als uit kunststof. Het totale gewicht dient u dus op te splitsen in beide materialen.

Het aantal dient u echter maar één keer te verstrekken om dubbeltellingen te voorkomen.

Uw opgaaf en aangifte over 2024

Ook voor 2024 wordt, zij het later, een opgaaf voor u klaargezet, gebaseerd op de laatste opgaaf of aangifte die bij ons bekend is. Zodra dit gebeurt, zullen wij u hierover informeren.

Het is belangrijk dat u deze opgaaf goed controleert en indien nodig aanpast. De hoogte van het bedrag dat wij voor u voor 2024 inschatten, is mogelijk niet geheel waarheidsgetrouw en zo betaalt u mogelijk teveel of juist te weinig. In dat geval zal er na de aangifte over 2024 een flinke correctie op het reeds betaalde bedrag worden verrekend, hetgeen een onaangename verrassing zou kunnen betekenen. Wij vragen u in het bijzonder te letten op:

- Voor al het plastic geldt dat dit automatisch wordt overgezet naar de materiaalsoort “flexibel of niet gespecificeerd plastic”, omdat wij voor u geen toedeling in flexibel of vormvast kunnen maken. Gezien het verschil in tarief van € 0,10 per kg kan dit invloed hebben op de juistheid van uw facturen die u in 2024 ontvangt.

- Door de invoering van tariefdifferentiatie 2.0 kunt u op meer verpakkingen en op een andere wijze korting ontvangen. De oude verpakkingssoorten met de toevoeging “lager tarief” komen te vervallen. Als u in uw opgaaf aangeeft welke korting (in stappen van 10 cent per kg) op welke verpakkingen van toepassing zijn, wordt deze meteen verrekend en ontvangt u deze korting meteen (deze wordt verrekend in de facturen die u in 2024 ontvangt).

Onderscheid tussen vormvast en flexibel plastic

Wij vragen u specifiek onderscheid te maken tussen vormvaste en flexibele plastics, waar mogelijk. Voor ieder van deze plastics geldt een ander starttarief per kg (€ 1,22 resp. € 1,32). Als dit voor u niet mogelijk is, geeft u uw plastic aan onder de categorie “flexibel of niet-gespecificeerd plastic”. Onderstaand treft u een voorbeeld aan hoe dit onderscheid kan worden gemaakt.

Een shampoofles bestaat uit een vormvaste fles (PET) van 20 gram, een vormvaste dop (PP) van 5 gram en een flexibel plastic etiket (PE) van 2 gram. De producent/importeur brengt 2 miljoen flessen op de markt in 2024. Deze worden dan aangegeven als:

- Vormvast plastic: 2 miljoen x 0,025 kg = 50.000 kg

- Flexibel plastic: 2 miljoen x 0,002 kg = 4.000 kg

Indien tariefdifferentiatie van toepassing is (bijv. 30 cent per kg) dan ontvangt u dit op alle plastic onderdelen van de verpakking. U betaalt voor de bovenstaande flessen (de drempelcorrectie voor de eenvoud buiten beschouwing gelaten):

- Vormvast plastic: 50.000 kg x (€ 1,22 - € 0,30) = € 46.000

- Flexibel plastic: 4.000 kg x (€ 1,32 - € 0,30) = € 4.080

- Totaal: € 50.080

Herbruikbare verpakkingen

Omdat er naast recyclingdoelen ook wettelijke doelen zijn waarin hergebruik wordt meegenomen, dient u alle verpakkingen die u meer dan één keer op de markt brengt (de herbruikbare verpakkingen) aan te geven. In de aangifte gebruiken we de term meermalige verpakking. Deze verpakkingen geeft u aan in twee fasen:

- De eerste keer dat u een herbruikbare verpakking op de markt brengt en aangeeft, betaalt u hiervoor een Afvalbeheerbijdrage. In 2022 is dit het hetzelfde tarief als vooraf bekend, vanaf 2023 betaalt u slechts een kleine bijdrage

- Daarnaast rapporteert u het gewicht van alle herbruikbare verpakkingen die u in hetzelfde kalenderjaar op de markt heeft gebracht (dus inclusief het gewicht van de verpakkingen die voor het eerst in omloop gaan).

Aan de hand hiervan berekenen wij het hergebruik (op geaggregeerd niveau voor heel Nederland).

Onderstaand treft u een voorbeeld aan.

U heeft een park van herbruikbare verpakkingen, bestaande uit een totaal gewicht van 500.000 kg. In 2022 laat u een deel van deze verpakkingen inzamelen en verwerken en u voegt 40.000 kg verpakkingen toe. In totaal heeft u 3.000.000 kg herbruikbare verpakkingen op de markt gebracht.

- De 40.000 kg verpakkingen geeft u op onder de categorie “Meermalige verpakkingen, 1e gebruik (excl. LHM)”. U betaalt hiervoor een tarief (in 2022 het reguliere tarief, in 2023 het een gereduceerd tarief)

- De 3.000.000 kg in totaliteit op de markt gebrachte verpakkingen geeft u op onder de categorie “Meermalige verpakkingen, totale afzet (excl. LHM), onbelast”. Zoals de naam al impliceert betaalt u hiervoor geen tarief.

- Wij berekenen het hergebruik, zijnde 3.000.000 kg – 40.000 kg = 2.360.000 kg.

- De totale omvang van uw herbruikbare pool (500.000 kg die vaker worden ingezet) is niet relevant.

Tarieven

Voor bijna alle verpakkingen betaalt u afvalbeheerbijdrage aan ons. De tarieven bestaan uit meerdere componenten:

Bestaande tarieven:

- Regulier tarief, bestaande uit:

- Systeemtarief: de vaste kosten gedeeld door het totale gewicht van belaste verpakkingen die op de markt zijn gebracht;

- Materiaaltarief: de per materiaal specifieke kosten van inzameling t/m verwerking gedeeld door het gewicht van de verpakkingen op de markt (van hetzelfde materiaal).

- Statiegeld (nieuw voor drankblikjes): per categorie een verschillend tarief o.b.v. de kosten voor inzameling, tellen, sorteren en recyclen (te betalen aan Statiegeld Nederland) en alleen het systeemtarief aan ons.

- SUP: voor verpakkingen die onder de SUP-wetgeving vallen. Dit bestaat uit kosten voor het opruimen van zwerfafval van alle SUP-verpakkingen.

Gewijzigd: tariefdifferentiatie

De lagere tarieven voor verpakkingen met tariefdifferentiatie zijn vervallen en vervangen voor een systeem met tariefdifferentiatie waarvoor u geen toestemming vooraf van ons nodig heeft (wel kunnen wij uiteraard controleren op de juistheid van uw aangifte). In dit geval bestaat het tarief uit:

- Een basistarief voor vormvast plastic en flexibel of niet-gespecificeerd plastic (€ 1,22 resp € 1,32 per kg)

- Tariefkorting van € 0,10 per kg per onderstaand criterium waarvoor uw verpakking aan de voorwaarden voor de korting voldoet:

- Kleur

- Gebruik van mono-materiaal

- Formaat en samenstelling van het label

- Conformiteit met de recycle check van het KIDV

- Aantoonbare toepassing van post-consumer recyclaat (boven bepaalde niveaus)

Meer informatie hierover vindt u hier.

Handige downloads

Webinar with English subtitles

Veel gestelde vragen verpakkingenadministratie 2023